15 Ott L’organizzazione dell’Amministrazione finanziaria nella Repubblica ceca

L’Amministrazione finanziaria della Repubblica ceca (in ceco: Finanční správa České republiky) ha una struttura, compiti e funzioni che vengono definiti dalla legge n. 456/2011 (zákon č. 456/2001 o Finanční správě České republiky).

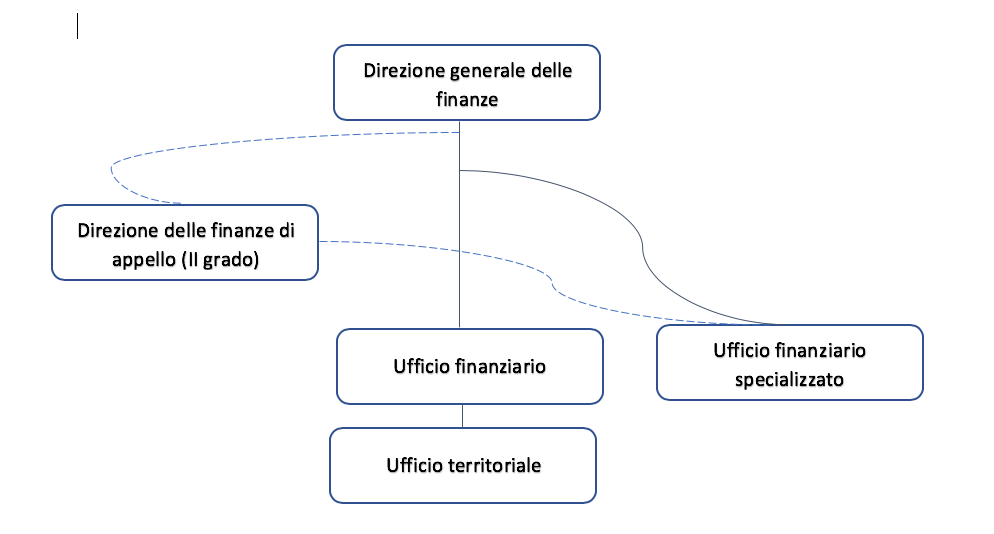

Escluso l’organo politico del Ministero delle finanze, la struttura amministrativa, a forma piramidale, vede collocata alla sua sommità la Direzione generale delle finanze, in ceco Generální finanční ředitelství (sigla: GFŘ). Essa ha sede a Praga, ha competenza su tutto il territorio nazionale ed è subordinata al Ministero delle finanze. La Direzione generale ha un direttore generale (generální ředitel).

Svolge un ruolo di consulenza in materia legislativa fiscale verso il Ministero delle finanze nonché svolge per conto dello stesso alcuni compiti amministrativi; è l’organo centrale a cui si devono rivolgere gli altri Stati in materia di assistenza e collaborazione internazionale in materia fiscale ed infine svolge un controllo sull’amministrazione finanziaria nel suo complesso.

A Brno, invece, ha sede la Direzione delle finanze di appello, in ceco Odvolací finanční ředitelství (sigla: OFŘ), che, a livello gerarchico, è subordinata alla Direzione generale delle finanze. Essa ha il compito di decidere in appello tutte le impugnazioni che vengono presentate avverso le decisioni di I grado degli uffici finanziari (Finanční úřady). In appello la decisione può essere confermata o annullata oppure riformata. Non esiste l’annullamento con rinvio del procedimento al primo grado ovverosia al Finanční úřad che aveva deliberato sul caso.

Al terzo livello si pongono, subordinati gerarchicamente, i 13+1 Uffici finanziari (Finační úřad) che hanno sede, rispettivamente, uno a Praga e gli altri 13 nei capoluoghi di Regione (Kraj). A sua volta ogni Finační úřad suddivide il proprio territorio di competenza (la Regione, Kraj) in zone affidate alla competenza dei singoli uzemní pracoviště (ufficio territoriale). Il regolamento n. 48/2012 definisce la „geografia“ degli územní pracoviště.

Per esempio: il Finanční úřad pro Jihomoravský kraj (FÚ pro JMK), ovverosia l’Ufficio finanziario per la Regione della Moravia del Sud, opera attraverso una serie di územní pracoviště (Brno I, Brno II, Brno III, Brno IV, Brno-venkov, Blansko, Boskovice, Břeclav, ecc). Avuto riguardo alla città di Brno, esistono 5 uzemní pracoviště (I,II,III,IV, venkov) ognuno competente su una certa porzione della città (una circolare della GFŘ stabilisce tale suddivisione e fissa le competenza territoriale di ciascun uzemní pracoviště). La sede del FÚ pro JMK è nello stesso edificio dell’uzemní pracoviště di Brno-venkov.

Il Finanční úrad svolge moltissimi compiti tra cui quello fondamentale del controllo fiscale dei contribuenti (daňová kontrola). Le sue decisioni, al termine del controllo, possono essere impugnate avanti alla Direzione finanziaria regionale competente in materia di ricorsi.

Accanto ai Finanční úřad troviamo l’Ufficio finanziario specializzato (Specializovaný finanční úřad) che ha sede ha Praga e svolge lo stesso compito degli Uffici finanziari avendo riguardo unicamente ai contribuenti che hanno un fatturato che supera i 2 miliardi CZK (es. banche, assicurazioni, fondi di investimento, ecc). Questo organismo ha competenza su tutto il territorio nazionale, avendo anche sei sedi distaccate.

Brno, 15.10.2019