06 Nov Il decreto legge n. 124 del 2019 riforma i reati tributari: entro Natale 2019 avremo una nuova disciplina della materia?

Si segnala la pubblicazione in Gazzetta Ufficiale italiana del decreto legge n. 124/2019.

L’art. 39 di detto decreto riforma la disciplina dei reati tributari contenuta nel d. lgs. 74 del 2000.

È importante precisare che si tratta di un decreto legge che deve essere convertito in legge entro 60 dalla sua pubblicazione in Gazzetta Ufficiale (quindi il termine scade il 26.12.2019).

Tuttavia l’art. 39, comma 3, del decreto legge precisa che le disposizioni di tale articolo 39 (i commi 1 e 2), come detto dedicato esclusivamente alla riforma del diritto penale tributario, entreranno in vigore non subito, come ci si sarebbe aspettato essendo un decreto legge, ma a partire “dalla data di pubblicazione in Gazzetta ufficiale della legge di conversione”. Calendario alla mano, verso Natale, se il decreto non incontrerà ostacoli in sede di conversione, avremo l’entrata in vigore di nuove norme in materia di reati tributari.

Ecco le novità che provvediamo a sintetizzare come segue.

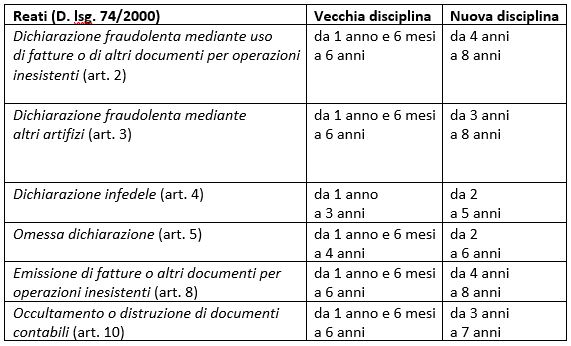

Tabella 1

COME CAMBIA LA PENA DELLA RECLUSIONE

Come noto alcuni reati tributari prevedono delle soglie di punibilità riferite all’imposta evasa nonché all’ammontare dell’indebito rimborso richiesto o dell’inesistente credito di imposta esposto nella dichiarazione. L’imposta evasa è data dalla differenza tra quanto dovuto e quanto dichiarato.

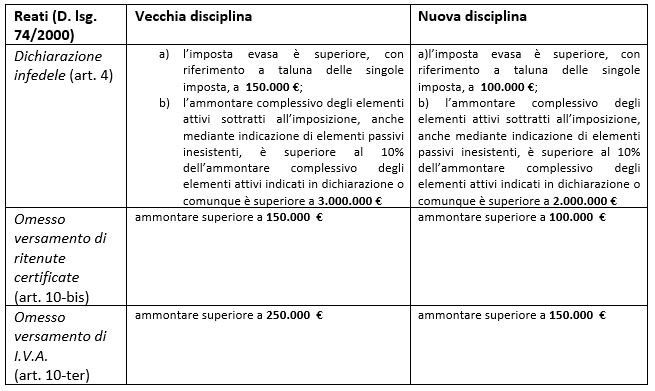

Tabella 2

COME CAMBIAMO LE SOGLIE DI PUNIBILITA’

Il decreto apporta modifiche anche nel campo delle circostanze di reati e cause di punibilità.

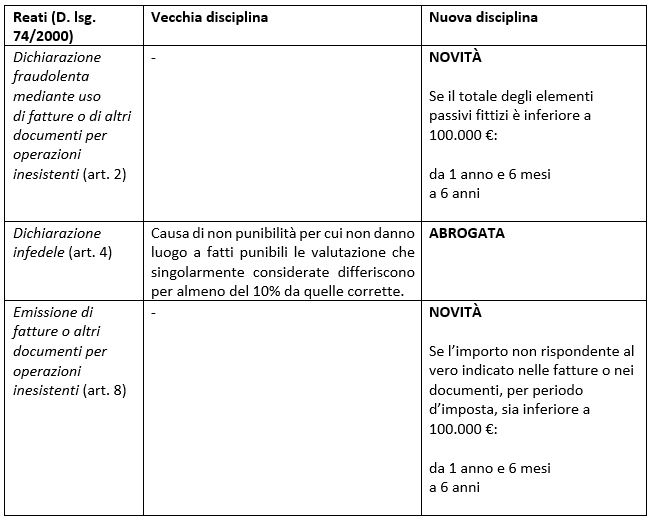

Tabella 3

COME CAMBIANO LE CIRCOSTANZE ATTENUANTI E LE CAUSE DI NON PUNIBILITA’

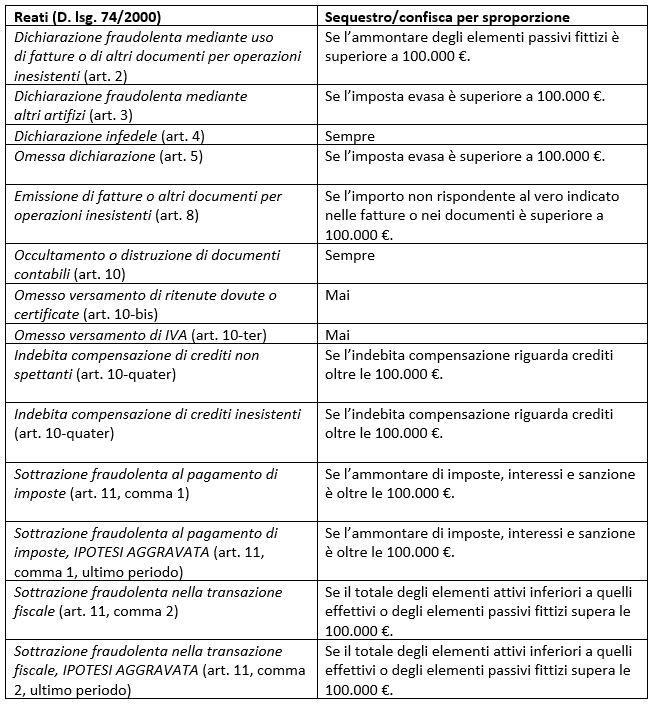

Il decreto legge introduce nel corpo del d.lgs. 74 del 2000 un nuovo articolo. Si tratta dell’art. 12 ter. Viene introdotta, in presenza di determinate condizioni (si veda sotto la tabella), per alcuni reati tributari presenti appunto nel d.lgs. 74 del 2000, la possibilità di applicare la c.d. confisca in casi particolari, disciplinata dall’art. 240 c.p., il quale prevede che, nei casi di condanna o di applicazione della pena su richiesta (c.d. patteggiamento), è sempre disposta la confisca del denaro, dei beni o delle altre utilità di cui il condannato non può giustificare la provenienza e di cui, anche per interposta persona fisica o giuridica, risulta essere titolare o avere la disponibilità a qualsiasi titolo in valore sproporzionato al proprio reddito, dichiarato ai fini delle imposte sul reddito, o alla propria attività economica. In ogni caso il condannato non può giustificare la legittima provenienza dei beni sul presupposto che il denaro utilizzato per acquistarli sia provento o reimpiego dell’evasione fiscale, salvo che l’obbligazione tributaria sia stata estinta mediante adempimento nelle forme di legge. (C.D. CONFISCA ALLARGATA O PER SPROPORZIONE)

Quando non è possibile procedere alla confisca del denaro, dei beni e delle altre utilità come sopra, il giudice ordina la confisca di altre somme di denaro, di beni e altre utilità di legittima provenienza per un valore equivalente, delle quali il reo ha la disponibilità, anche per interposta persona (C.D. CONFISCA PER EQUIVALENTE).

Tabella 4

LA NUOVA CONFISCA PER SPROPORZIONE

Brno, 5.11.2019